细分领域环保上市公司2019年半年业绩盘点——环境监测与检测、固废处理与资源化两领域实现规模效益双增长 (附各领域企业排行榜)

中国环境保护产业协会基于A股及港股上市公司公布的2019年中报,将127家环保上市公司(包括102家A股环保上市公司和25家港股环保上市公司)上半年业绩按照细分领域进行了盘点。127家环保上市公司中水污染防治领域55家,大气污染防治领域24家,固废处理与资源化领域35家,环境监测与检测领域7家,环境修复领域5家(1家因其涉猎多业务领域,暂未划入上述细分领域)。本期盘点,选取了营业收入(以下简称“营收”)、环保业务营业收入(以下简称“环保营收”)、净利润及净利润率4项指标,从企业成长性、获利能力两大方面进行简析,中央财经大学绿色经济与区域转型研究中心提供数据支撑。从细分领域看,2019年上半年环境监测与检测、固废处理与资源化两领域经营业绩良好,实现规模和效益的双增长;大气污染防治、环境修复两领域业绩下滑,规模和效益均有所收缩;水污染防治领域规模增长,但效益出现下滑。 |

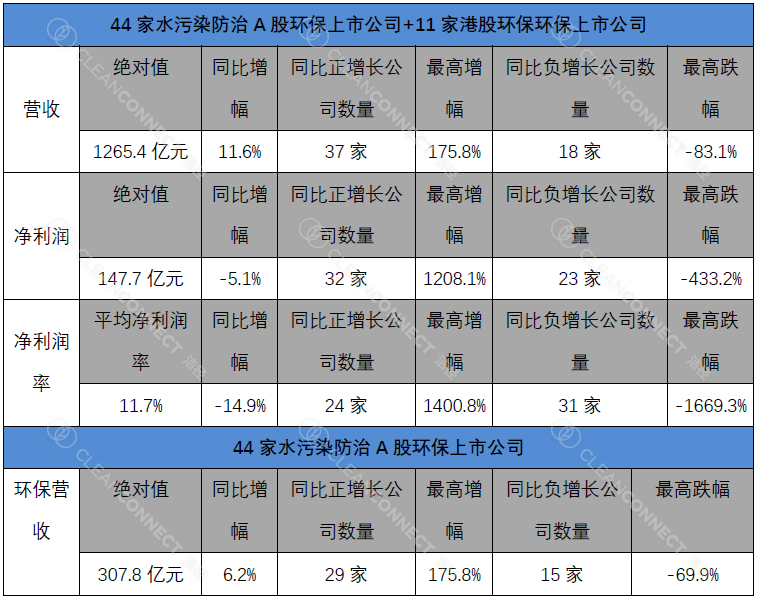

一、水污染防治领域

数据反映出,2019年上半年水污染防治A股及港股环保上市公司总体成长表现优于2018年同期,但整体获利能力不及2018年同期。

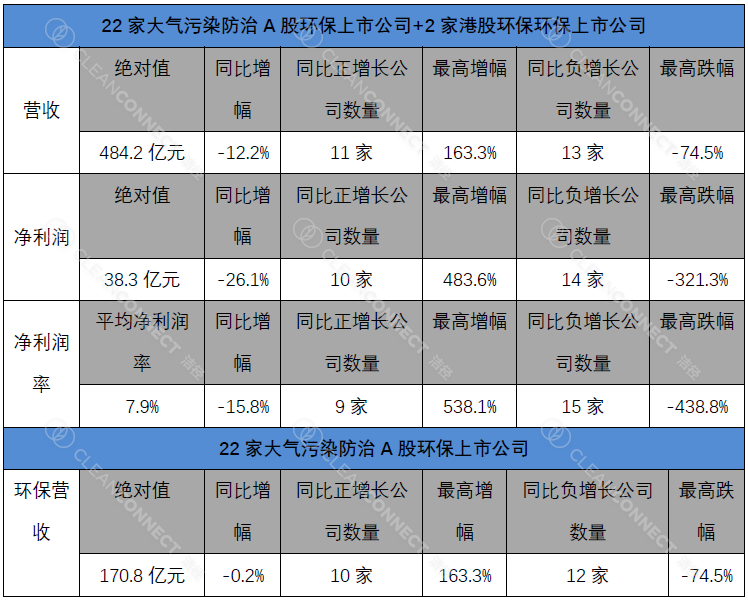

二、大气污染防治领域

数据反映出,2019年上半年大气污染防治A股及港股环保上市公司总体成长表现不及2018年同期,且整体获利能力较2018年同期呈现一定程度的下滑。

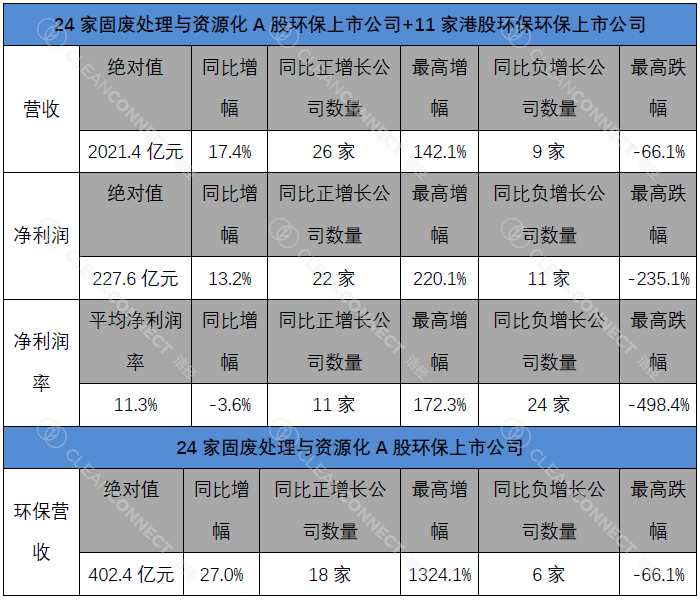

三、固废处理与资源化领域

本表说明:1、本表数据不含中国天楹境外业务。2、依据盈峰环境2019年中报披露信息,将其环保主营细分领域由2018年的环境监测与检测领域调整为固废处理与资源化领域。如剥离盈峰环境数据,2019年上半年固废处理与资源化A股及港股环保上市公司营收同比增长15.5%,A股环保上市公司环保营收同比增长13.7%。

数据反映出,2019年上半年固废处理与资源化A股及港股环保上市公司总体成长表现明显优于2018年同期,整体获利能力优于2018年同期,但平均净利润率小幅下滑。

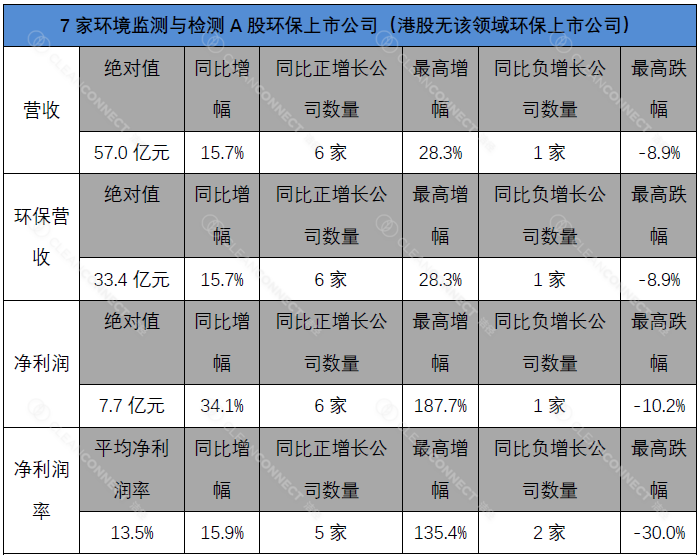

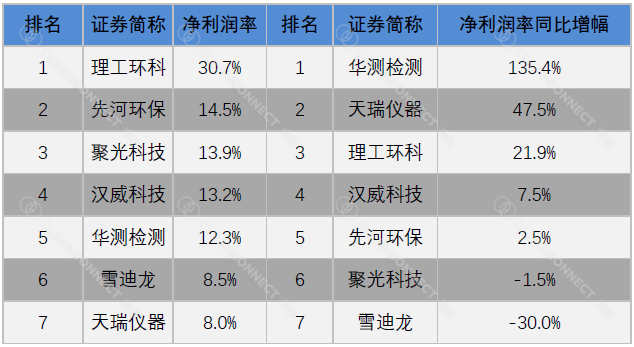

四、环境监测与检测领域

数据反映出,2019年上半年环境监测与检测A股环保上市公司总体成长表现优于2018年同期,整体获利能力优于2018年同期,净利润同比增长较为明显。

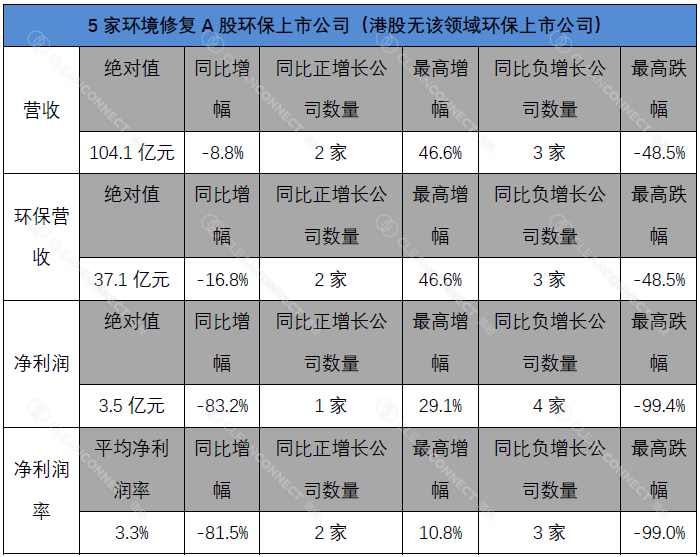

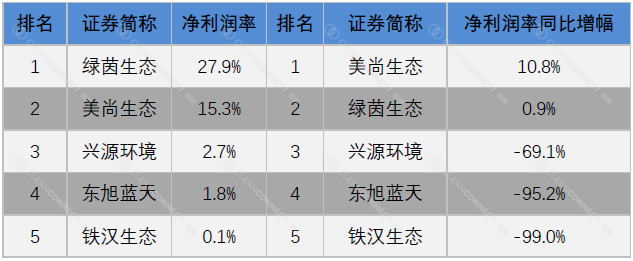

五、环境修复领域

数据反映出,2019年上半年环境修复A股环保上市公司总体成长表现不及2018年同期,整体获利能力较2018年同期大幅下滑。

小结

2019年上半年各细分领域中,水污染防治领域受益于打好碧水保卫战不断推进、《城镇污水处理提质增效三年行动方案(2019-2021年)》的印发,市场规模扩张明显,但因受水污染防治项目规范管理力度延续及公司在手项目推进不及预期等影响,其获利表现不及2018年同期;大气污染防治领域因电力行业烟气超低排放治理接近尾声,钢铁行业超低排放改造刚刚启动,领域成长表现和获利表现均不及2018年同期;固废处理与资源化领域得益于垃圾焚烧排放标准趋严、“清废行动2019”的部署实施、“无废城市”建设试点的开展等积极影响,加之个别公司在报告期内完成巨额跨境收购并表等,领域在成长性方面的表现较好,营收和环保营收增长较为明显;环境监测与检测领域受监测指标增加、监测范围扩大、监测站点下沉以及大气网格化监测持续推进等利好因素的拉动,领域总体成长及获利表现均优于2018年同期;环境修复领域受《土壤污染防治法》正式实施、多地矿山治理修复基金相继成立等利好因素拉动,但受政府支付能力下降、项目周期较长且结算具有一定滞后性、尚无较好的回款策略等因素影响,领域成长及获利表现均不及预期。