碳边境调节机制: 进展与前瞻

碳边境调节机制: 进展与前瞻

本文转载自绿色创新发展中心(innovative Green Development Program, iGDP),作者:陈美安,谭秀杰

摘要

碳边境调节机制(亦称“碳关税”)的讨论由来已久,在不同国家被多次提及,但是迄今并未付诸实施。近期欧盟重拾碳边境调节机制(CBAM),并积极推动相关立法,再次引发大家对碳关税的关注。今年3月欧洲议会投票通过设立“碳边境调节机制”的决议。尽管这项决议并没有强制性的法律效力,但被视为其迈入立法程序的重要一步。7月14日,在欧盟委员会发布的“Fit for 55 package”气候方案中也公布了CBAM提案细则。

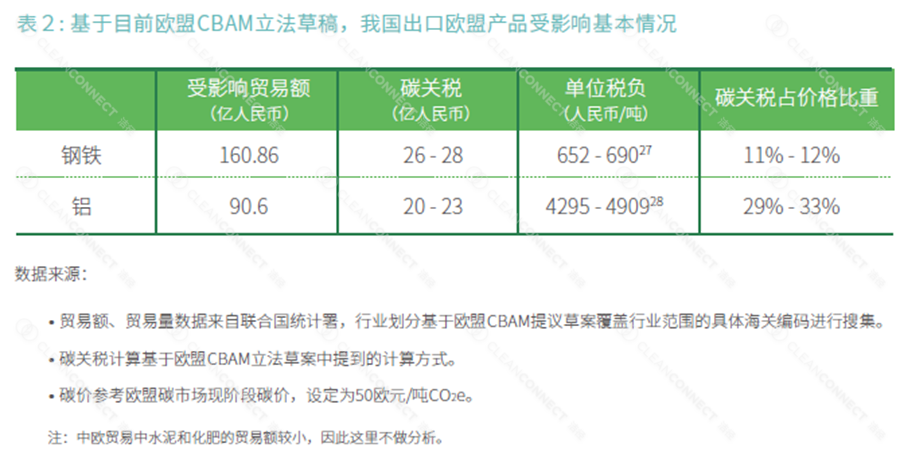

我国是欧盟进口产品的主要生产国,碳边境调节机制的实施将影响对欧贸易。按照欧盟近期发布的立法草案,碳边境调节机制设计将基于欧盟碳市场,征收对象主要为碳市场下面临碳泄漏的覆盖行业,首批纳入的行业将包括电力、钢铁、铝、化肥、水泥等行业。征收标准将按照欧盟碳市场的碳价和进口产品在欧盟同类产品的碳排放基准比对后进行计算。按此推算,如果欧盟碳市场下所有覆盖行业都纳入到碳边境调节机制下,将影响到我国对欧盟出口额约2757亿人民币左右,占我国对欧盟出口总额的12%。另外,首批纳入的钢铁和铝行业未来每年将分别为此支付的碳关税将达到20-28亿人民币。其中,钢铁每吨增加的成本约在652-690元/吨,铝每吨增加成本约在4295-4909元/吨。

随着欧盟稳步推进这项机制的立法进程,尽管最终实施仍有不确定性,但是绿色国际贸易壁垒可能成为长期趋势,环境因素正日益成为国际贸易与投资中需要考量的重要因素。因此我国也应未雨绸缪,提前做好应对之策,通过完善国内碳市场机制以及鼓励企业的低碳发展等方式,为可能出现的碳关税做好准备。

一 碳边境调节机制源起

碳边境调节机制(Carbon Border Adjustment Mechanism,以下简称CBAM),也被称作碳关税或碳边境调节税,是指在实施国内严格气候政策的基础上,要求进口或出口的高碳产品缴纳或退还相应的税费或碳配额。

推行CBAM主要理由是减少碳泄漏,维护境内企业的竞争力。碳泄漏是指严格气候政策国家以外国家碳排放增加的现象,主要的泄露渠道是碳密集行业将产业和排放向气候政策宽松的国家和地区转移,从而抵消了严格气候政策的减排效果。严格气候政策也会影响国内碳密集型行业的国际竞争力,从气候政策宽容的国家进口产品。因此,气候政策严格国家希望通过碳关税,减少碳泄漏风险和竞争力问题,并推动其他国家采取更加严格的气候变化政策。

在国际气候谈判启动之初,CBAM就是讨论议题之一。但该措施一直充满争议,支持者认为CBAM可以减少碳泄漏风险,反对者认为CBAM是变相的贸易保护主义。碳关税的政策讨论集中在欧美地区,欧盟在2005年开展碳排放权交易以后, 就曾讨论碳关税立法。

二 欧盟CBAM 政策框架和进展

欧盟在2005年开展碳排放权交易以后,出于对碳泄漏的关注,从2007年开始欧盟内部就已经开始了对进口产品征收碳税的讨论。其中包括一份针对欧盟碳市场第三阶段(2013-2020)对进口产品设定碳配额的非正式提议,以及法国在2016年提出的将高碳排放的进口产品纳入到欧盟碳市场管理的提议1。

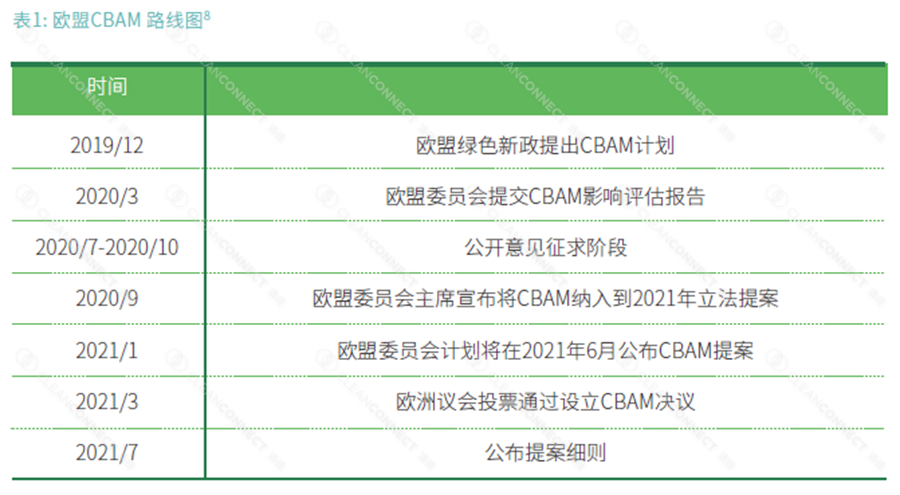

十多年间,CBAM的讨论正在变成正式文件。2019年,在新上任的欧盟委员会主席乌尔苏拉·冯德莱恩的推动下,欧盟委员会2019年末发布的绿色新政中,CBAM被列入核心内容。按照欧盟委员会的要求,CBAM针对特定行业设立,制度设计需遵循WTO规则,主要目的是解决欧盟碳市场机制下存在的碳泄漏问题2。

随后,欧盟在2020年3月发布了初期影响评估报告,报告中明确了CBAM设计需要考虑的要素以及CBAM影响评估的框架,以供公开意见征集和讨论。其中,供公众讨论的CBAM设计细节包括:采取的政策工具类型、对含碳产品的碳定价方法以及CBAM覆盖的行业。而欧盟碳市场下基于行业基准排放的碳定价方式以及其第三和第四阶段下面临的碳泄漏问题将成为CBAM设计的基础3。欧盟获得多方公众意见反馈,意见集中在CBAM如何与欧盟现有的防止碳泄漏措施兼容。例如欧洲制造业联盟AEGIS Europe明确表示,已有的遏制碳泄漏措施包括碳市场免费配额和对用电大户电价补贴,CBAM不能用来替代这些政策4。

在经过一系列反馈后,2021年3月,欧洲议会通过了设立CBAM的决议,尽管决议没有强制性的法律效力,但被视为CBAM迈入立法程序的重要一步5。决议包括以下三点主要内容:1)CBAM覆盖范围将包括欧盟碳市场下的所有产品,因此包括钢铁、水泥、玻璃、陶瓷、化肥等行业都将被碳关税覆盖,2)由CBAM带来的收益将用于支持绿色新政下目标,3)CBAM将不能被贸易保护主义滥用6。

此外,欧盟委员会也在2021年的7月提交了CBAM 立法草案。草案中将水泥、钢铁、电力、铝和化肥作为首批纳入的行业,并设置了过渡期(2023-2025)。在过渡期内,上述行业的进口商无需缴纳相应费用,但需要提交进口产品的信息,包括产品进口量、进口国、产品所含碳排放以及间接排放、和产品在原产国支付的碳价。过渡期结束后,进口商将需要为其进口产品的排放支付费用,同时欧盟会考虑是否扩大行业范围7。

CBAM 在欧盟如何征收

欧盟在CBAM初期评估报告中提到了三种CBAM可能的实施方式10:1)对进口产品征收碳关税,进口产品的生产商将需要为其产品的排放支付费用;2)对终端用户征税,对本地生产和进口的同一产品同时征收碳税;3)在欧盟市场外专门用于进口产品的特定配额池中购买所需碳配额;4)将欧盟碳市场的覆盖范围扩大,要求来自没有减排政策国家的进口产品购买碳配额。

近期欧盟关于CBAM的讨论显示,方案3被认为是最有可能采取的方式。流出草案就按照方案3,为CBAM设定了专门的碳配额池。关于行业的覆盖范围,首批纳入行业将可能从钢铁、水泥、化肥、铝和电力开始11。但是欧盟内部的高碳行业也对此表示了疑虑,担心CBAM的实施让其中已经被欧盟碳市场覆盖的行业失去免费配额,并导致这些行业失去竞争优势,或者对欧盟能否合理计算产品碳强度以及碳排放基准设定表示了关注12。

据欧盟的估算,CBAM的实施将带来每年50-140亿欧元左右的的收入13,如何使用这笔收入成为焦点。在2021年3月通过的决议显示,这笔收入将被用于支撑绿色新政下的目标。

三 美国CBAM政策讨论

美国在联邦政府以及州政府层面也曾有针对CBAM的相关法案的讨论。在联邦政府层面,虽然在参众两院分别有多个气候议案提到碳关税,但这些气候议案未获得两院通过。

第一份议案是美国2007年的低碳经济法案(Low Carbon Economy Act),但是并未获得参议院通过。此后在参众两院分别有多个将CBAM包括在内的气候议案的提出,要求进口的能源密集型产品的进口商购买碳配额。2009年,一份名为“美国清洁能源与安全法案“(The American Clean Energy and Security Act)在众议院获得通过,但是也未能得到参议院的支持。此外,2019年在众议院进行讨论的“绿色新政“议案中,CBAM被纳入其中,但此议案仍然没能在参议院通过14。

近期,新当选的美国总统拜登在其竞选时也提到了CBAM。拜登在其关于环境和能源的竞选纲领中提出, 将对来自没有碳减排约束国家的碳密集产品征收碳边境调节费(carbon adjustment fee)15。

在州政府的层面,推动CBAM最积极的是在气候政策中最激进的加州政府。加州在2012年开始启动了加州碳市场,同样出于对碳泄漏的考虑,加州空气资源委员会曾对实施CBAM在技术和法律上的可行性进行了评估,并建议从高碳泄漏风险的水泥行业开始。尽管CBAM目前仍未在加州实施,但是加州2017通过的AB398议案要求,加州空气资源委员会在2025年底提交的防止碳泄漏措施的政策建议包括了CBAM16,这意味着CBAM 在未来仍有可能被采纳。

CBAM在美国如何征收

尽管美国在CBAM上已经有不少的政策和研究讨论,但是官方对于如何征收碳关税也还没有形成具体的方案。加州空气资源委员会建议从高碳泄漏风险的水泥行业开始,对来自其他州和国家的水泥产品实施CBAM,并提出了3种基于加州碳市场基础来实施方案:

1)将进口产品纳入加州碳市场管理;

2)直接按照加州碳市场的碳价,对没有碳减排管制地区的进口产品征税;

3)对进口产品建立一个独立的类似碳市场的配额分配机制17。

此外,美国从2009年开始的对企业碳排放数据的收集也可以为CBAM的实施提供数据支撑18。但是由于美国联邦层面并没有类似欧盟的统一碳市场,因此CBAM在政策实施可行性上面临更多的挑战。

四 CBAM对我国的影响

我国是欧盟与美国进口产品的主要生产国,CBAM的实施对中欧和中美贸易所带来的影响不可忽视。随着欧盟稳步推进CBAM立法进程,尽管最终实施仍有不确定性,但是绿色国际贸易壁垒可能成为长期趋势,因此我国也应未雨绸缪,提前做好应对之策。不同研究均显示美国和欧盟推出的CBAM将对我国经济、产品出口、就业等带来负面影响,而能源密集型的出口产品受冲击更大。

1. 美国CBAM对我国经济的影响

当美国众议院在2009年提出《清洁能源安全法案》,计划对进口高排放能源密集型工业制成品隐碳排放量征收关税时,相关研究显示,将碳关税税率设定在30美元/吨时,国内GDP比无碳关税情况下降0.69%19,工业部门总产量下降0.62%,工业品出口量下降达到3.53%,工业部门的并且使得工业部门的就业岗位减少1.22%20。其中,包括石油加工业、非金属矿物制品制造、金属冶炼加工、化学工业、金属制品制造业、电气机械器材制造业以及仪器仪表办公机械制造业等7个行业出口量受碳关税冲击最大21。而在欧盟实施碳关税的情景下,研究表明,以进口产品隐含的碳排放乘以相应碳关税税率来进行征税时,当税率为30美元/吨和60美元/吨 ,能源密集型出口贸易部门负担的碳关税税额将分别达到449.61和899.17亿元,由此将带来出口额的大幅减少22。税收负担最终的行业包括黑色金属冶炼以及压延加工业、金属制品业、化学原料及化学制品制造业、非金属矿物制品业和有色金属冶炼以及压延加工业23。

2. 欧盟CBAM对我国贸易的可能影响

欧盟CBAM立法草案显示,电力、钢铁、水泥、铝和化肥等行业成为首批纳入碳关税的行业。未来欧盟将根据评估来调整行业覆盖范围,可能会逐步扩大到欧盟碳市场覆盖的其他行业24。原则上,CBAM下产品排放量的计算应基于进口产品的实际排放强度,否则套用欧盟同类产品表现最差的10%作为平均排放水平。

基于现有信息,我们将对欧盟可能采取的方案以及其对我国贸易的影响进行了简单的预测。

情景1:欧盟CBAM征税范围将基于欧盟CBAM立法草案中提到的率先覆盖的主要行业:钢铁、铝、水泥、化肥和电力25。

情景2:欧盟CBAM 征税范围将基于欧盟碳市场中所有纳入的行业。

情景1:欧盟CBAM首先覆盖钢铁、铝、化肥、水泥和电力行业

现有欧盟CBAM立法草案显示CBAM将率先从高碳泄漏风险行业开始,基于中欧贸易往来,考虑水泥和化肥贸易量较小,这里将主要关注欧盟CBAM 对中国钢铁和铝行业出口的影响26(CBAM覆盖的电力进口在这里不做考虑)。基于表2,受影响贸易额最大的行业来自钢铁,受影响贸易额达到161亿人民币,其次为铝的出口,大概为91亿人民币。而两个行业每年为此支付的碳关税将在20-28亿人民币左右。此外,出口企业为其产品支付的单位排放税负中最高的来自铝行业,每吨达到4909元左右。

情景2:欧盟CBAM 征税范围将基于欧盟碳市场中所有纳入的部门和行业

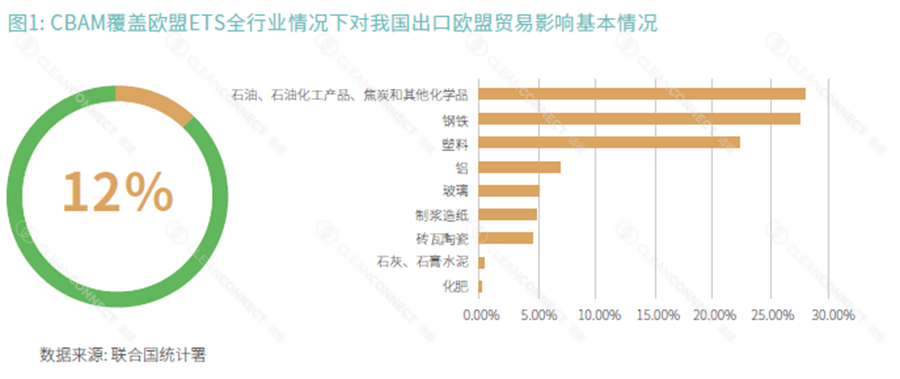

基于联合国统计署我国对欧盟出口产品2015-2019年的数据,如果CBAM将覆盖欧盟碳市场下所有行业,我国出口欧盟的受影响的贸易额将占出口欧盟总额的12%,为427.5亿美元(2757亿人民币)左右。其中受影响最大的部门分别为石油化工品和钢铁,两者的贸易出口分别占受影响贸易额的27%左右。

五 CBAM前瞻

1. 政策实施的不确定性有多大

首先,CBAM实施政策细则尚未公布且欧盟和美国内部对CBAM法案的通过仍需时间,因此从设计到最终的实施仍有不确定性。

如前所述,欧盟对CBAM的具体征收形式和覆盖范围等都还在讨论中。即便细则已经确定,CBAM获得通过所需时间也存在较大不确定性。尽管欧盟明确在2021年6月将提出CBAM的实施提案,但是方案1中的碳关税或者是方案2中的对终端用户征收统一的碳税,都需要欧盟理事会的一致通过,而方案3的对基于欧盟碳市场来设定,也需要在欧盟理事会获得绝大多支持才能通过29。

而美国由于并未建立全国性碳市场或碳税,推行CBAM存在现实困难。奥巴马时期,参众两院分别提交过多个包括CBAM的气候法案,但均未获得通过。拜登政府将气候危机置于美国外交政策与国家安全的中心,也许将让CBAM加速推动和实施成为可能。

其次,围绕CBAM,另一个核心问题是如何确保CBAM与WTO的兼容性。WTO机制下与BAM相关的主要条款是其关贸总协定(GATT)中已经明确的非歧视性原则(non-discrimination)。

在非歧视原则下,进口商品必须得到不低于“同类”国内商品的待遇,并且在“同类”商品之间应不存在基于原产国的歧视。因此,在非歧视原则的要求下,CBAM不能由于原产国与国内政策的差异而对原产国的同类产品施加关税。

但是GATT还在其Article XX(即第二十条一般例外条款)中允许在基于气候变化以及自然资保护情况下采取歧视性措施(即豁免政策)。如果CBAM以碳泄漏作为出发点,引用 Article XX中气候变化的考量 ,则可能获得豁免而采取歧视性的政策。

此外,WTO下的《补贴与反补贴措施协定》( the Agreement on Subsidies and Countervailing Measure, SCM) 中的补贴法30禁止任何形式的补贴,同时允许对成员国采取的补贴提起诉讼。CBAM 如果用在出口产品上且补贴超过该产品在国内销售的成本,则将被视为不当的出口补贴而被禁止。而这些讨论都需要CBAM 在机制设计上进行考虑,否则将可能引起国际贸易争端。

2. 国际绿色贸易是长期趋势

我们需要看到的是,很多隐形的贸易壁垒并非以CBAM的形式存在。随着环境和气候变化等议题得到越来越多的关注,将环境保护要求嵌入到贸易和投资等经济活动中正在成为全球趋势。

一个典型的例子就是欧盟在含氟温室气体排放控制的要求下对进入欧盟市场汽车的限制。为了应对气候变化,欧盟发布了两项针对高全球升温潜势值(GWP)温室气体⸺HFCs的管控。一项是2006年发布2014年修订的含氟温室气体法规,对欧盟市场上允许投放的HFCs的总量进行控制,计划从2015年开始分阶段削减HFCs,到2030年将其控制到2014年HFCs投放量的1/5。因此对于出口到欧盟的空调和冰箱企业中如含有预充含氟气体需要获得授权的配额才能投放市场31。另一项在2006年发布的关于机动车空调系统温室气体排放控制的指令Directive 2006/40/EC,对机动车使用的汽车空调制冷剂GWP值进行了规定。按照规定的要求,从2011年1月1日起,新车型的空调系统必须装有对气候影响小的制冷剂。 并且从2017年1月1日起,将完全禁止在欧盟市场投放的所有新车中使用GWP>150的制冷剂32。这些措施都已经迫使我国空调出口企业做出了调整,并导致了产品成本的增加33。

此外,不少提出碳中和战略的跨国公司也开始采取行动减少供应链上的碳足迹,而这些措施也将对其进口产品带来影响。在由欧盟委员会发起的“绿色消费倡导”的行动,包括迪卡侬、欧莱雅和乐高等公司都参与到这项行动中,并提出了各自的碳中和战略34。行动要求企业计算其产品供应链上的碳足迹并采取措施来降低排放35。例如运动品的零售巨头迪卡侬提出从2016-2026年期间将其产品的单位温室气体排放降低40%,而产品碳排放计算将基于全生命周期排放36。因此,这将意味对其供应链中需要进口的产品和原料的碳排放也会有所要求。

另一个例子则是全球市场下对企业的环境、社会和公司和治理(ESG)信息披露的要求。由于企业对环境和社会的很多长期影响并没有直接反映在财务报表中,由联合国负责任投资原则建立的将环境、社会和公司治理组成的ESG体系正在成为新的核心投资策略,而研究和实践也都表明ESG投资组合长期绩效优于传统的投资组合37。因此,越来越多的国家和地区开始鼓励或者要求企业尤其是上市公司发布ESG报告并且进行ESG信息披露。例如欧盟要求所有的上市公司都要发布非财务信息报告,报告的内容要包括与环境、社会、劳工等相关的问题,同时也要求公司对ESG信息进行强制披露38。此外, 包括澳大利亚、加拿大和美国等国家也都出台政策措施引导企业进行ESG报告发布和信息披露。而来自第三方机构针对企业ESG表现也将影响企业能否获得更多的投资和市场回报。

因此,无论CBAM最终是否出台,全球贸易和投资中都在日益关注企业在生产经营过程中对环境影响的考量,而这也是我国企业发展中不能忽视的变化。

3. 应对之策

a) 完善国内碳市场

国家层面,我国可以通过完善碳市场机制,为我国应对CBAM提供更多支持。欧盟采取CBAM的主要原因之一是,其他国家气候政策宽松会导致碳泄漏。而我国已经展开的全国碳市场和试点碳市场,国内碳密集型行业也面临减排成本和转型压力,中欧双方就应该相互避免采用碳关税。

另一方面,完善碳市场机制也可以让面临CBAM减排压力的企业提前做好准备。例如建立更活跃的碳市场,逐步推行配额有偿分配,从而让碳价更好的反映市场供需,提高企业的碳价意识,并且也让碳价最终能够在企业的成本中得到体现。此外,通过推动企业完善碳排放数据的监测、报送与核查(MRV)机制,不仅为配额分配提供科学依据,同时也为企业应对CBAM中可能出现的排放数据争议提供支持。

当然,我国在碳市场建设时仍需要考虑其对易受贸易冲击行业的影响,可以参照欧盟和美国的做法,在未来逐步提高排放比例,也可能需要对这些行业进行免费配额分配。此外,我国在碳市场机制设计和运行可以参考欧盟的方式,对碳市场进行定期的评估,从而在出现类似CBAM的情况下,形成及时的反馈和调整,来确保碳市场覆盖下企业的减排和竞争力的维持。

b) 探索设立碳税机制

在推进碳市场建设的同时,适时推出碳税,两者互为补充,在促进企业减排的同时也能避免未能被我国碳市场覆盖的行业在产品出口中被加征碳关税。

研究和实践均显示,碳市场和碳税可以并行,并且可以一起助力减排目标的实现。例如在加拿大阿尔伯塔省实施的碳定价政策中,针对大型的排放企业采取碳市场机制,针对排放分散或者排放较小的小型企业则采取征收碳税的方式,同时在两者中采用固定统一的碳价对企业进行管控39。

针对我国碳减排政策的模型研究也显示,与依靠单一的碳税或者碳市场机制相比,碳市场和碳税机制相结合的方式将是在实现减排目标上较优的政策选择40。其中,碳市场将适用于排放量大、排放源集中的企业,碳税则可以用于排放源分散的行业。

当前我国碳市场行业覆盖在抓大放小的基础上,主要覆盖温室气体排放量达到2.6万吨及以上发电行业。通过碳税将排放量小的行业纳入到减排行动中的方式,一方面可以增加企业减排的压力和动力,另一方面可以推动这些行业得到碳关税豁免,同时让这些企业由于排放产生的税收留在国内并用于推动国内的节能减排发展。

c) 推动企业采取碳中和战略

企业层面,通过引导企业加速碳中和,制定和选择合适的减排路径来实现低碳发展,从而可以更从容的面对未来绿色贸易的发展趋势,避免在产品出口中因为高碳排放被征税。例如针对欧盟可能出台的CBAM,俄罗斯对欧盟的出口商为了确保在欧盟的市场份额不受影响,也在考虑采取减排行动41。

随着国家2030年碳达峰和2060年碳中和气候目标的提出,我国很多企业也纷纷响应并提出了碳中和的战略,例如互联网科技公司腾讯在2021年1月宣布启动碳中和的规划,预计通过绿色节能技术和提高清洁能源在数据中心使用的占比来减少碳排放42。此外,传统化石能源行业也开始行动起来,17家石油和化工企业、化工园区以及我国石油和化学工业联合会共同发布了《我国石油和化工碳达峰与碳中和宣言》,宣示了碳达峰和碳中和的决心和行动计划,将通过在石油化工产品生产各个环节的低碳化以及采用CCUS等技术来推动行业内的低碳减排43。通过对企业碳排放数据进行监测和核算基础之上来采取减排行动和技术改造,降低产品的能耗与排放,在面对类似CBAM的贸易壁垒时候,不因碳排放因素而影响其在海外市场的发展。