幸福的并购都是相似的,不幸的并购各有各的不幸

本文节选自《中国并购指南》第一部分。作者:侯铁成,刘丹

我经历的成功案例不多,不仅仅是我自己操盘的,包括我见到的,侧面了解到的成功案例都很少。我费尽脑汁也想不出几例,这可能跟我接触的行业有关。

据说医疗行业有很多成功的案例,比如一直传说中的丹纳赫。还有互联网行业许多巨头都是不断的清理赛道,巩固自己的垄断地位,比如腾讯阿里和国际上的几个巨头,还有一些文化传媒(罗伯特.艾格,《一生的旅程》),交易所这些(见文末链接),他们都通过不断地整合并购,形成了垄断效应。巴西的3G资本和巴菲特操作手法大体一致,但他们并没有太多的投后管理,虽然前者不断的强调整合,但最近几笔大交易效果并不好。

成功的交易首先要尽量不犯错误,然后等待运气的降临。芒格说,如果你愿意将你的净资产的10%投入这个项目的时候,再出手。要是以这个标准来看,我们大部分投资都是投机。

除了这些也有一些主动的投资取得了一定的成果。复星集团早年也是靠并购快速成长,奠定基础的。我之前有幸跟复星领导参与过一些国企的并购,在谈判中大体上感觉到了复星的投资逻辑。就是投资前要知道自己赚什么钱。复星投国企改革,就是希望国企高管持股,把企业活力激发出来,这是唯一的核心条件。国企的资产不用看,价格不需要怎么谈,只要把管理层拉入伙,逻辑就成立。过去复星投资了国药集团,控股了海南矿业,南京钢铁,都是国企改制项目,有了丰富的经验,和深刻的理解。后来这些项目起起伏伏,但都经历了市场考验,长周期看取得了很大的收益。许多人说这是抓住了战略机遇,但好的投资一定是抓住战略机遇的,才能持续地发展。这个战略机遇消失了,就去找别的机遇。

成功交易的一个很重要逻辑,就是知道自己想要什么。不能说是我只想要利润,利润是表象,要看背后的核心竞争力。如果一个企业有利润,那么估值必然上去,收购要是没有协同,没有超额价值,本身就不会创造价值。你一定要找到属于你这桩并购的交易的点。如果你想要的是企业的护城河,就要知道护城河天然形成高估值,而高估值很难再产生超额利润,只会有虚假的被侵蚀的护城河,很难有更宽更深的进步空间。

如果你要的是概念,短期的概念,如果在资本市场认同了,你可以增发,可以套现。但许多时候你不能既要又要,既要概念,又觉得企业长期有发展空间,没有配合资本市场的行动,概念的价值会被时间不断侵蚀。

并购前,你一定要想清楚这桩交易能帮你做什么?

你能够低价投资,高价卖出么?并购本身也是投资的一种,低买高卖无可厚非,这就考验你的判断能力,跟炒股一样。交易能创造价值,但你能判断准么?复星集团投资青岛啤酒,做到了低买高卖,但这许多企业是做不到的。

你能扩大规模,形成垄断么?简单的叠加不会造成垄断,只有足够大的规模并购才会造成垄断。细分市场太小,可替代的产品很多也不存在垄断效应。任何收购都会增加规模,但大部分收购的规模效应,远远小于文化融合的摩擦成本。

你能够收购一个核心技术,提升自身企业的核心竞争力么?这个时候,你要考虑下,有什么核心技术,值得你通过收购企业这么大的代价去获得。收购技术或者团队你能控制得住么?我之前做过一个并购,标的方有很好的团队,很好的技术,并购后也取得很好的效果。但我亲身参与的经历告诉我,这个案例有太多的个性,不确定性,不可控性,很难复制。

你能收购一个品牌,形成协同么?这个品牌跟你自身的产品形成了什么样的协同,还是你自身会拉低这个品牌的价值。许多企业收购了品牌,不是利用了品牌的价值,而是给品牌增加了市场,取得了一定的成功,比如吉利汽车收购沃尔沃,但这需要自身有市场资源,同时也要承担各种风险。

你想通过这次收购进入一个行业么?那么你一定要清楚这个行业前景你判断准了么,进入了这个行业跟你现有业务有什么协同之处,还是孤零零的去探险。进入一个新行业需要一个漫长的时间,跨行业的经验很难使用。美的进军环保行业,环卫行业就是一个巨大的冒险。

并购之前,一定要静下心来问自己,收购的逻辑是什么,经得起推敲么?许多时候收购的成功与否不在于标的本身,不在于价格,更不在于交易结构这些细节,而是在于自己的战略思考。

=============================================

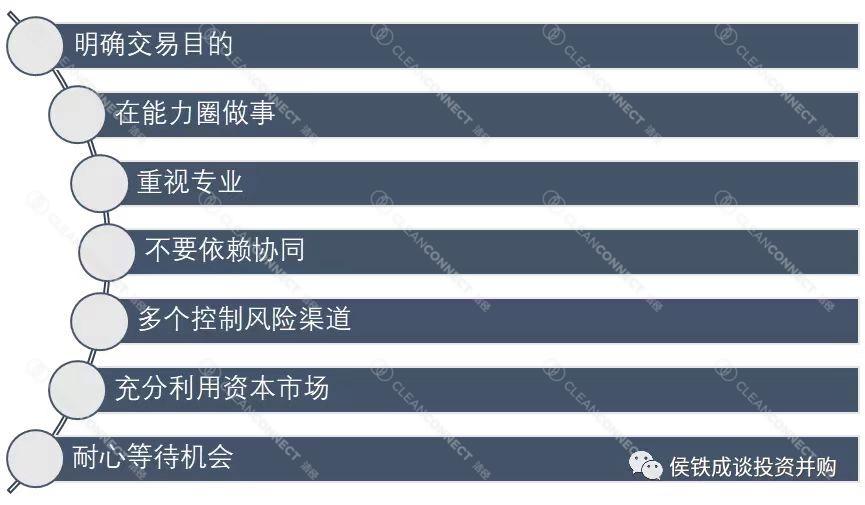

成功交易的七大原则

明确交易目的

要明确自己交易的目的是什么,才能确定相匹配的战略。如果自己暂时不是很清晰自己的战略,除了认真思考之外,还可以边走边看,但一定要记住,尽量不要投入真金白银,要算清楚自己的学费值不值。

在能力圈做事

要牢记,只有在自己熟悉的领域,才有好的并购标的。并购本身就是个概率的游戏,只有在自己的能力圈之内,才能提升自己的判断能力,整合能力。跨出这个圈之后,都是在赌运气,甚至是在投机。赌运气的好处在于知道概率,而投机则很容易被长尾理论摧垮。许多风险跟收益的关系,是持续的小收益,一次高额的风险。并购中重要的项目判断,估值谈判,协同整合都是跟行业密切相关的。在自己熟悉的领域中,就容易判断项的质量,估值相对准确,协同空间也相对容易。因此选择自己熟悉的行业,这个并购控制风险的最主要也是最有效的手段。

重视专业

并购是点对点交易,个性很浓,因此专业人员的发挥空间很大。并购很少有可比交易,可比交易本身就是为了达到目的的一种工具。同样的收购可以有不同的价格,不同的交易结构。任何非标产品的成功都取决于对自己对并购的认知,对交易对手的理解,对交易产品的设计。对于专业的重视永远都不为过。因此上市公司应当提前储备自己的并购能力,大型企业要建立好自己的团队,小型企业要有好的帮手,同时要对并购有一定的理解和认知,才能更好地把握机会,利用机会。

不依赖协同

对于协同陷阱一定要有足够的认识,尤其是第一次做并购的时候。并购的整合涉及到的问题很多,考虑到我们绝大多数并购的主体,都不具备整合能力,因此谈整合的时候,不要自己把自己骗了。一个收购如果对投后协同十分依赖的话,是非常危险的一件事。

多个手段控制风险

好的交易一定要系统性考虑风险的,而不要把自己逼到绝路上。不能对某个指标,某个条件过于依赖。好的交易一定是多个控制风险的手段,容错空间很大。好的交易一定是要有后手的,要有多种腾挪方式,允许假设出现问题。有些项目投资失败了,投后难以协同。一样可以通过资本运作手段降低风险,比如分拆上市,要求原股东进行回购,转让给第三方等。上市公司收购一个项目可能是终点,也可能是起点。

充分利用资本市场

要利用好起伏的资本市场,市场好的时候要用换股收购,市场差的时候用现金收购。一定要给自己留下足够的空间,能够控制短期的利益驱动,给长期留有空间。要做有一定难度的交易,而不是简单的交易。要有专业技巧解决一定的难度,而不是挑一些没有难度的交易去做。并购本质上是一个风险定价,协同定价的过程,而非简单的买卖。

耐心等待

Waiting until….做那些可以一直等待的交易,不是没准备好的交易。并购本身就是投资的一种,只有做好了各项准备,才能找到好的投资机会。这些准备包括决策者是否战略清晰,执行者对整个并购的理解是否到位,决策者与执行者是否沟通到位彼此信任,执行者是否有好的执行能力。这些准备需要一个时间来系统的认知,同样也是需要在实践中不断地修正。做好基础准备后,要花时间去等好的时机,好的机会。这种机会包括合适的时间点,宽松的外部环境,公司内部合适的氛围,合适的项目,合适的价格等。好的环境是会使并购团队有一种感觉,这事能做成。这种感觉不是简单乐观,而是对环境的系统认知。